Ostatnia aktualizacja: 15 listopada 2022 r.

Empty space, drag to resize

Komisja Europejska złożyła 21 kwietnia 2021 r. projekty dyrektywy CSRD (Corporate Sustainability Reporting Directive – Dyrektywa w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju). Obecnie jest ona w trakcie procesu legislacyjnego, a jej przyjęcie przez Parlament Europejski i Radę Unii Europejskiej jest przewidywane na I półrocze 2022 r.

Empty space, drag to resize

Tekst dyrektywy CSRD przyjętej przez Parlament Europejski w głosowaniu w dniu 10 listopada 2022 r.:

PL /

EN

Empty space, drag to resize

Projekt dyrektywy CSRD złożony przez Komisję Europejską 21 kwietnia 2021 r.:

PL /

EN

Empty space, drag to resize

Zgodnie z dyrektywą wszystkie duże przedsiębiorstwa (niezależnie od tego, czy są spółkami giełdowymi czy prywatnymi) będą sporządzały raporty w zakresie zrównoważonego rozwoju. Raporty będą podlegały audytowi i będą stanowiły integralną część raportu rocznego każdej spółki. Obowiązkom będą też podlegały małe i średnie przedsiębiorstwa notowane na rynku regulowanym.

Empty space, drag to resize

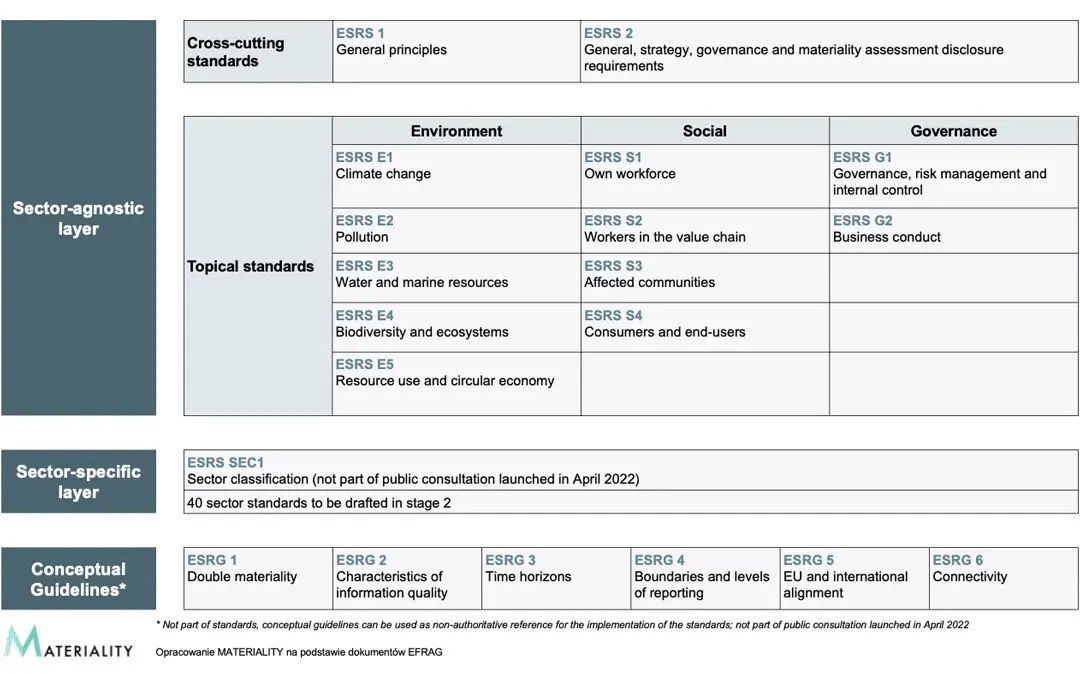

Raporty będą sporządzane zgodnie z europejskimi standardami sprawozdawczości w zakresie zrównoważonego rozwoju (European Sustainability Reporting Standards, ESRS). Standardy te będą wydane przez Komisję Europejską w formie aktów delegowanych. Projekt standardów przygotuje dla Komisji EFRAG (Europejska Rada ds. Sprawozdawczości Finansowej). Opracowaniem projektu zajmuje się specjalny zespół roboczy powołany przy EFRAG (PTF-ESRS, Project Task Force on European Sustainability Reporting Standards), w skład którego wchodził Piotr Biernacki, ESG Reporting Partner w MATERIALITY. Pełnił on funkcję co-lead podzespołu, który opracował projekty standardów przekrojowych i zestawów wytycznych. Od kwietnia 2022 r. Piotr Biernacki jest członkiem Sustainability Reporting Technical Expert Group (SR TEG), stałej grupy, która przygotowuje w ramach EFRAG projekty standardów.

Empty space, drag to resize

Ostateczne akty delegowane zawierające standardy będą wydane przez Komisję Europejską we wszystkich językach krajów członkowskich UE. Prace nad projektem standardów są prowadzone w języku angielskim, dlatego w poniższych materiałach utrzymujemy nazewnictwo poszczególnych dokumentów w oryginale.

Empty space, drag to resize

29 kwietnia 2022 r. EFRAG rozpoczął publiczne konsultacje projektów standardów. Konsultacje będą trwały do 8 sierpnia 2022 r. Zachęcamy wszystkich do aktywnego udziału w konsultacjach. Wszystkie informacje na ich temat, w tym dostęp do formularzy konsultacyjnych można znaleźć na stronie internetowej

EFRAG.

Empty space, drag to resize

Poniżej przedstawiamy aktualny stan prac nad projektami standardów. Prace nad nimi trwają i są prowadzone przez SR TEG oraz Sustainability Reporting Board przy EFRAG. Ostateczna treść całego zestawu standardów może ulec zmianie po zakończeniu publicznych konsultacji.

Każdemu z projektów standardów towarzyszy Basis for Conclusions. Dokument ten nie jest częścią standardu i nie będzie stanowił obowiązującego prawa, ale wyjaśnia on podstawy opracowania każdego ze standardów.